-

-

口コミ評価 ★★★★☆(口コミ詳細) 表面金利 年0.429% 事務手数料 33,000円(税込)+お借入金額×2.2% 繰り上げ返済 一部無料 高い信頼性と独自のプランも魅力で多く方が利用されている住宅ローンです。

住宅ローン最新比較ランキング

住宅ローン最新比較ランキング※2021年2月1日時点の金利 順位 名称 金利 事務

手数料保証料 来店 繰上げ

返済詳細 変動金利(年) 固定金利選択型 10年 20年 30年  1位

1位新生銀行 0.45% 0.75% 0.95% 1.30% 110,000円 なし 不要 無料

2位

2位住信SBIネット銀行

ネット専用住宅ローン

※所定の条件を満たす場合に適用

※審査結果により0.1%上乗せとなる場合があります0.380%

※0.58%

※1.21%

※1.38%

※借入額の

2.20%(税込)なし 不要 33,000円(税込)  3位

3位りそな銀行

※2020年3月適用金利0.429% 0.60%

※最大

引下値0.90% - 33,000円(税込)

+お借入金額×2.2%なし 不要 無料~33,000円(税込) 4位 三菱UFJ銀行住宅ローン 0.475% 0.64% 2.84~2.99% 1.71% 33,000円

(税込)なし 不要 無料~

16,500円(税込)5位 三菱UFJネット住宅ローン [カブコム専用] 0.525% 0.59% -% - お借入総額に対し2.20%

(税込)なし 不要 一部

無料固定金利ならこちらの金融機関がおすすめ 名称 金利 事務手数料 保証料 来店 繰上げ

返済詳細 フラット35 フラット35S 15年以上~20年以下 21年以上~35年以下 当初5年 6~10年目 11年目以降 住信SBIネット銀行フラット35

※買取型の場合1.03% 1.12% 0.78% 0.78% 1.03% 借入額の0.99%(税込)~ なし 不要 無料 詳細 楽天銀行

1.03% 1.12% 0.78% 0.78% 1.03% 借入額の1.10%

※楽天銀行以外を返済口座の場合

1.365%なし 不要 無料 詳細 ARUHI

【フラット35】

1.03% 1.12% 0.78% 0.78% 1.03% 借入額の2.0%

Web本申し込みの場合なし 不要 無料 詳細 ※保証料について

当サイトの金利ランキングの表記は保証料を0.2%上乗せした表記となっております。※三井住友銀行は下記参照

三井住友銀行:表示金利は新規借入、保証料内枠方式で年0.2%上乗せした場合の金利であり、借り換えの場合、金利が異なります。

保証料内枠方式の場合、保証料外枠方式に比べご融資利率が年0.2%~年0.8%高くなります。

※「実質金利」について

銀行の住宅ローンの金利は色々ありますが、なるべく低金利の住宅ローンを選びたいものです。

ここで注意して選んで欲しいのは、金融機関の金利が「同じ条件」で公表されていないという事がポイントです。

当サイトではその点を考慮し「実質金利」となっている金融機関様は「事務手数料」を借入額約3,000万円を基準とした

おおよその金利に換算し表記させて頂いています。

※金融機関の公表している表面金利は各公式サイトをご確認下さい。

住宅ローンは、人気の銀行の場合、審査に時間がかかり住宅購入のタイミングを逃してしまったり、通るものと思って一つの銀行だけで申し込んで、審査が通らなかったために、慌てて金利の高い銀行に駆け込んでしまうなどの相談を受けることが多くあります。

余裕がある検討の段階で、複数の銀行に申し込んでおくのも賢い選択の方法です。

>>住宅ローンの申し込みの手順はこちら -

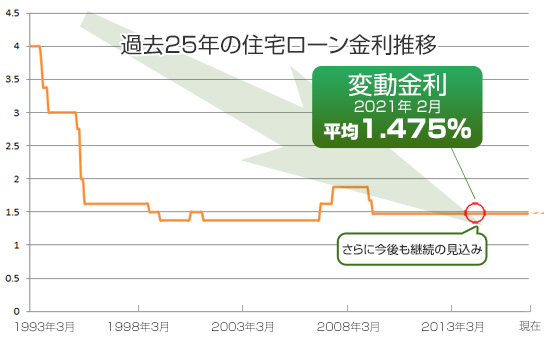

現在、住宅ローンの変動金利は過去最低水準で推移しています。 右の図は、日本銀行が発表している住宅ローンの金利に大きく関わってくる「短期プライムレート」の最新の推移グラフとなっています。

一目で分かるように、過去最低のレートが出ている点が見てとれます。

さらには2010年10月5日に発表された

「ゼロ金利政策継続」

これにより、現在の最低水準の住宅ローン金利は今後しばらく続くと予測されています。

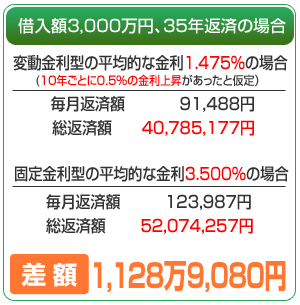

変動金利の低水準が続くと一体何が良いのでしょうか?

それは「総返済額」が将来に渡って大幅に少なくて済む。という点でしょう。

左の表のように、固定金利型を選んだ場合と比べて1,200万円近くも返済額が少なくなっています。

ただし、変動金利型にはもちろんリスクもあります。

固定金利型は、その名の通り期間中ずっと適用金利が変動しないタイプの住宅ローンですが、 変動金利型は、将来的に金利上昇が起こった場合に返済額が高くなるというリスクがあります。

とはいえ、変動金利の低金利メリットは捨てがたいものがあります。

そこで最近では、変動金利と固定金利の両方のメリットを生かし、リスク分散をする為にまず変動金利型でローンを組み、金利が上昇した場合は固定金利型に切り替える。という方法が主流になっています。

また逆に、高い固定金利の頃にローンを組んでしまった方が、現在の安い変動金利型に借り換える。という方法も賢い選択の一つです。つまり、前述したゼロ金利政策継続により、

低水準金利の継続が見込める今だからこそ、変動金利型で住宅ローンを組む・借り換えるチャンスだと言えます。 当サイトのランキングは、変動金利型の中でも、特に低金利・サービス充実という点から構成していますので、是非参考にして頂ければと思います。

住宅ローンの選択にあたっては最低限押さえておきたい、注意すべきポイントが3つあります。

住宅ローンはいわゆる「水物」の商品です。

毎月銀行によって金利が変動し、検討時に金利が低いと思って決めた銀行が契約時には他の銀行に比べて高くなっていて後悔する可能性があります。

住宅ローンの審査は人気のある銀行の場合、審査に時間がかかる事があります。その為、審査に時間がかかってしまったせいで住宅購入のチャンスを逃してしまったという失敗例を良く聞きます。

最近では、インターネット経由で申し込む仕組みが各銀行整ってきており、インターネットから申し込むと審査時間を短縮できる事もあります。

住宅ローンの審査は基本的には本人の返済能力(勤務年数、健康状態等)や頭金の額、他の債務の額等で行われますが、銀行によって様々な合否基準が存在します。

また銀行によっては返済プラン、付帯サービス等によって審査の基準が違ったりと多種多様です。

その為、A銀行では通らなかった審査が、B銀行では通った、という事例は良くあります。

通るものと思って一つの銀行だけで申し込んで審査が通らなかったために、慌てて金利の高い銀行に駆け込んでしまうなどの相談を受けることが多くあります。

これらの注意点から言える事は、住宅ローンはなるべく早く、多くの選択肢を持って事前審査・仮審査を行っておく事が重要だという事です。

リスクを減らす為にも、まずはなるべく早期に、複数の銀行に申し込むのが賢い選択の方法です。

もし、審査に通らなかったり、思い通りの条件が出なかった場合でも、複数の銀行からの結果を元に、改善案を検討できるのも大きなメリットです。

住宅ローンの申し込みの手順は

となります。

まずは最初のステップとして、金利情報や手数料を比較し、その後各銀行に「事前審査・仮審査」を行うことからスタートします。

住宅ローンの審査は非常に多くの情報を元に行われるものです。その為、通常審査には非常に時間がかかります。その為、各銀行にはスピード重視で借り入れ可能かどうかの判定を行う仕組みがあります。

銀行によっては「申込書の請求」「お申込み」「仮審査」「事前審査」等表現に差がある場合もあります。

下記にその例を記述しておきます。

新生銀行 パワースマート住宅ローン

|

住信SBIネット銀行の住宅ローン

|

りそな銀行の住宅ローン

|

-

2012/12/28

-

2012/12/25

-

2012/12/21